Des Corona Bonds, pour quoi faire ?

Au moment où s’annonce un futur endettement massif des États pour faire face aux conséquences multiples de la pandémie de 2020, et où la possibilité de dettes publiques unifiées entre membres de l’Union européenne est débattue, il est plus que jamais nécessaire de penser jusqu’au bout les conséquences de ce dispositif complexe.

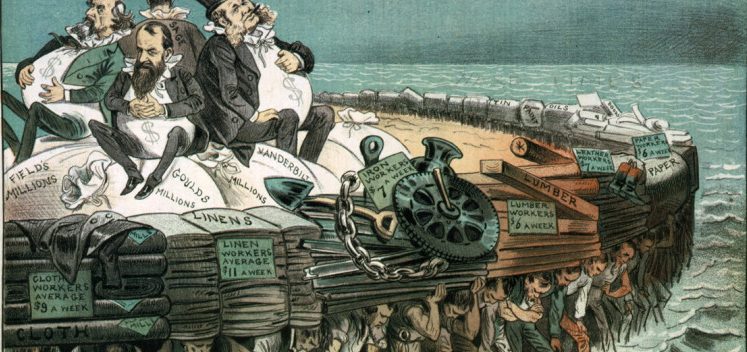

Pour un particulier, emprunter à un proche n’équivaut pas à emprunter à sa banque, ou à une mafia. Pour un même montant obtenu, de nombreuses combinaisons de remboursement et conséquences sont possibles, des plus heureuses (accéder à la propriété d’un bien immobilier) aux plus tristes (devenir un esclave). Ici s’arrête la comparaison, la dette d’un État n’est en rien la dette d’un particulier. L’État représente une communauté politique, fiscale et économique. Sa dette contraint les dépenses et investissements de cette communauté. Celui ou celle qui prête à l’État (directement ou indirectement) est également parfois membre de cette communauté. Ce créancier de l’État tire donc doublement avantage de ce dispositif : en tant que citoyen qui voit son État capable de répondre à la menace grâce à l’argent obtenu par l’endettement, et en tant qu’épargnant qui trouve un rendement ou une protection vis-à-vis de la perte potentielle de valeur de son capital. La dette d’État instaure une partition objective supplémentaire entre citoyens : entre ceux qui disposent d’un revenu qu’ils tirent d’un capital financier arrimé à la dette (assurance vie, produit financiers…) et ceux qui ne disposent que de leur force de travail comme source de revenu. Immanquablement, dans les futures décisions budgétaires de l’État, les premiers seront mécaniquement avantagés par rapport aux seconds. Une dette publique peut être créée si trois éléments sont réunis : la nécessité, l’épargne et le projet politique.

Les trois éléments de la dette publique

La dette doit être nécessaire pour être légitime : aucun autre choix ne doit être possible (taxes ou impôts), ou tout autre choix doit être considéré comme plus néfaste que les conséquences de l’endettement (si les impôts et taxes sont considérées comme néfastes, la dette est préférée). Un impôt proportionnel européen immédiat sur les 1% des citoyens les plus riches pourrait être préférable. Thomas Piketty, dans l’indifférence presque générale, proposait cette solution au plan mondial pour rembourser les dettes étatiques en 2013[1]. Au lieu de nous endetter collectivement, nous pourrions décider de corriger les effets néfastes de la concentration des richesses depuis l’an 2000 dans les mains de si peu de personnes. L’augmentation même du nombre de multimilliardaires devrait poser question à quiconque s’attache honnêtement à la pérennité de nos systèmes économiques, sociaux et environnementaux. La nécessité de l’émission d’une dette publique par rapport à l’imposition du capital est loin d’être prouvée et se résume à une question politique.

Second élément, pour qu’une dette publique soit créée, il faut une épargne disponible et susceptible de s’investir dans ce prêt. Une dette n’est toujours que la première face d’une pièce : le crédit. A toute dette correspond donc une créance. Si les dettes étatiques sont importantes en volume, cela signifie qu’il existe des créanciers des États. Les systèmes de pension et les assurances-vie sont les deux formes les plus communes que prennent les créances sur l’État : les institutions financières qui proposent ces produits financiers ne font que reconfigurer de la dette publique. C’est la raison pour laquelle toute proposition d’annulation des dettes étatiques, pour être sérieuse, doit prendre en compte la destruction immédiate de l’épargne privée qui en résulterait. À la vue de « l’effondrement récent des bourses mondiales », l’épargne disponible existe bien aujourd’hui. Cette expression est entre guillemets car elle signifie que les ordres de ventes sont tellement importants en nombre et volume qu’ils déprécient les actifs cotés qui trouvent, comparativement, moins d’acheteurs en nombre et volume. Le prix des actifs baisse, les indices « chutent ». D’un point de vue financier, cela signifie que des masses importantes de liquidités sont désormais disponibles.

Un projet politique et social

Carnegie – 1903

Les dix dernières années ont apporté de profonds renouvellements dans ce qui apparaissait possible ou non dans l’univers feutré des dettes publiques. Furent ainsi observés des intérêts négatifs sur des périodes longues, notamment pour les dettes allemandes et françaises. Ce fait est à la fois troublant et révélateur. Il trouble car il signifie que diminuer le capital prêté apparaît rationnellement préférable aux acteurs financiers que risquer tout autre placement. L’avenir est incertain à ce point. Il révèle que la dette d’un État n’est pas, n’a jamais été et ne sera jamais un actif financier comme un autre. Il a la robustesse du régime politique qui l’émet. Créer aujourd’hui un Corona Bond sur les institutions politiques et financières de l’Union européenne ou de l’EuroZone, donne une forme matérielle à la solidité de l’UE ou de l’Eurozone, à la perception que les autres acteurs financiers ont de cette solidité. Il s’agirait donc d’un pari économique et politique basé sur la perception de la solidité de ces institutions.

Dernier élément de réflexion : selon le projet politique et social qui sera poursuivi, la dette prendra une forme ou une autre. Voulez-vous entretenir le pouvoir du système bancaire sur le reste de l’économie et de la société ? Ou voulez-vous agir pour endiguer le développement des inégalités de détention de capitaux entre citoyens ? Voulez-vous (vraiment) redonner des marges d’action à l’État pour organiser la solidarité et protéger les écosystèmes ? Ou voulez-vous contraindre l’État à reculer dans ses ambitions sociales et égalitaires ? A chaque réponse que vous donnez à ces questions correspond une forme de dette spécifique. Faire le lien entre le projet social et politique et le type de dette n’est ni simple, ni évident. Encore moins quand le problème n’est même pas posé.

Pierre de Saint-Phalle (@PierreStPh) est assistant-diplômé à l’Institut d’études politiques de l’Université de Lausanne, et membre du Centre Walras-Pareto d’études interdisciplinaires de la pensée économique et politique. Il est doctorant en histoire de la pensée politique et en philosophie économique, termine la rédaction de sa thèse sur la dette publique. Sa publication récente porte sur les débats à propos de la crise des dettes en France en 1789.

Note de bas de page

- Thomas Piketty, Le Capital au XXIème siècle. ↩

Pour citer ce billet de blog: Pierre de Saint-Phalle, « Des Corona Bonds, pour quoi faire ? », Blog du Centre Walras-Pareto, 13 avril 2020, https://wp.unil.ch/cwp-blog/2020/04/des-corona-bonds-pour-quoi-faire/ .