Dans un livre sur la fraude fiscale, le professeur de droit de l’UNIL Yves Noël détaille les techniques imaginées pour échapper à l’impôt, jusqu’aux plus récentes comme le trust.

«La fraude fiscale est aussi vieille que l’impôt?», constate Yves Noël, professeur associé à la Faculté de droit, des sciences criminelles et d’administration publique de l’UNIL, dans le récent ouvrage qu’il a consacré à cette pratique. L’histoire de cette tromperie en dit d’ailleurs long sur notre rapport à l’argent, au bien commun et à la morale. Des différences de mentalité entre les Etats-Unis et l’Europe sur la question à la mort du secret bancaire en passant par le succès des trusts comme nouvel outil de dissimulation, ce livre fait le tour d’un problème qui agite considérablement les gouvernements, les médias et les contribuables depuis la crise financière de 2008.

1) Qu’est-ce que l’impôt?

«C’est un sacrifice individuel imposé pour le bien commun», répond Yves Noël. Avec ce mot de «sacrifice», tout est dit: dès sa naissance, l’impôt est teinté de violence. A son origine, on trouve en effet le tribut: c’est le butin qu’une armée victorieuse arrache aux vaincus comme prix de la défaite – et un moyen de payer les soldats, puis de financer les conquêtes futures. L’impôt, qui apparaît de façon éclectique à des époques et des endroits divers, revêt ensuite plusieurs formes.

Dans son ouvrage, le professeur rapporte par exemple la décision du calife Omar, qui a conquis l’Irak et la Syrie, d’interdire à ses troupes de s’emparer d’un butin: «Le butin n’a qu’un temps, dit-il, alors qu’il faut assurer à long terme le profit retiré de nos conquêtes». L’idée du calife était alors de laisser leurs terres aux paysans passés sous sa domination, mais de prélever une part de leurs récoltes chaque année.

Pour Yves Noël, «on passe dans le monde arabe (…) de l’extermination des vaincus à leur exploitation économique». Mais on sait que l’impôt a existé déjà bien avant l’ingénieuse solution du calife, chez les Égyptiens notamment, mais aussi dans la Grèce antique, via par exemple des taxes sur certains biens de consommation, ou dans la Rome républicaine, qui connaissait entre autres l’impôt sur les successions. Parallèlement, on pratique très tôt aussi le don aux dieux, souvent un animal, forme originelle de l’impôt ecclésiastique que l’Occident connaîtra longtemps avec la dîme.

Ensuite, avec l’essor des souverains qui ont un pouvoir absolu sur leur peuple, les impôts vont se multiplier – en France notamment, jusqu’à la Révolution. Tout peut en ces temps être prétexte à une taxe: la surface du champ, la récolte, les têtes de bétail, les membres de la famille, la consommation, le passage d’un pont… «La Révolution française est très fiscale: à l’origine, le Tiers-Etat se soulève avant tout parce qu’il est étouffé par le poids des impôts, rappelle Yves Noël. Les puissances taxatrices sont multiples (seigneurs locaux, église, villes, roi), la charge fiscale est écrasante, et en plus l’arbitraire règne dans la façon de le percevoir.»

2) Comment collecter l’impôt?

Comme le souligne Yves Noël dans son livre, «l’impôt est aussi difficile à percevoir qu’à payer». Comment un état pourvu d’infrastructures et d’une administration rudimentaires peut-il avoir une vision claire des revenus de ses contribuables et comment peut-il les taxer de façon juste et équitable? La question est loin d’être facile à résoudre – longtemps d’ailleurs, l’arbitraire régnera, ce qui n’a pas contribué à la cote d’amour de l’impôt. Entre d’un côté les agriculteurs qui cachent une partie de leur récolte ou de leur élevage et de l’autre des percepteurs iniques qui détournent à leur profit une partie de ce qu’ils perçoivent, plus des nobles de province qui eux aussi se servent abondamment, tout ne fut pas simple. «On voit émerger au XVIIIe siècle et surtout au XIXe siècle des solutions pour objectiver la fortune des contribuables, explique le professeur. Elles sont souvent basées sur les signes extérieurs de richesse et adaptées aux mœurs de chaque pays. Ainsi a-t-on par exemple eu sous les climats froids un impôt qui taxait le nombre de cheminées d’une maison – dans le Sud, c’était plutôt le nombre de fenêtres.»

3) Qu’est-ce que la fraude?

«C’est se soustraire à l’obligation que vous impose votre maître ou conquérant, ou l’état plus tard», répond Yves Noël. Mais le jugement que l’on porte sur cette soustraction est très culturel. «En Europe, elle est considérée comme une tromperie vis-à-vis de l’état, qui est une entité lointaine et extérieure à l’individu, et on punit d’amendes parfois lourdes les fraudeurs, mais les contribuables se sentent moins concernés à titre personnel qu’aux états-Unis par les recettes ainsi soustraites», détaille le professeur.

Aux États-Unis, en effet, le citoyen est très activement encouragé à dénoncer ses voisins qui frauderaient. La loi prévoit qu’une part de la somme récupérée par l’IRS (Internal Revenue Service, l’entité qui perçoit les sommes dues) grâce à la délation est reversée à celui qui a révélé la fraude. Le délateur peut ainsi toucher entre 15 et 30% des sommes concernées, «et c’est bien toléré, alors que ça ne le serait pas chez nous, explique le spécialiste. Parce que là-bas, la fraude est perçue comme un vol dont chacun est la victime, la communauté est véritablement lésée. La Constitution commence d’ailleurs par We, the people, et cette notion de communauté est très forte.»

Il est ainsi assez fréquent que des fraudes pas particulièrement spectaculaires, commises par des membres de la classe moyenne pour des sommes n’atteignant pas les millions que l’on imaginerait nécessaires pour en arriver là, soient punies de peines de prison ferme. Et que les coupables se retrouvent épinglés publiquement, nom complet et somme dissimulée révélés, dans les rapports sortis chaque année par ce fameux IRS.

4) Pourquoi cette question énerve-t-elle?

Depuis 2008, on dirait que la fraude fiscale est devenue la préoccupation la plus urgente des chefs d’état: la Suisse, pour ne donner que cet exemple, s’est retrouvée sur une liste grise et a finalement dû renoncer au secret bancaire – alors que la fraude est, on l’a dit, aussi vieille que l’impôt. Que s’est-il passé? Pour Yves Noël, «les états ont dû sauver des banques avec des capitaux publics, en engageant des sommes extrêmement importantes, alors même que ces établissements étaient responsables de la crise. Comment financer ces sauvetages, se sont-ils interrogés? Les gouvernements se sont tournés vers les sommes qui leur reviennent de droit mais leur échappent à cause de l’évasion dans les paradis fiscaux. Ils ont mis plus de pression que d’ordinaire pour récupérer les impôts dus sur les sommes dissimulées.»

Pourtant, les réflexions sur l’échange automatique d’informations, qui apparaît comme le meilleur moyen de lutter contre la dissimulation des avoirs à l’étranger, ont débuté bien avant cette crise de 2008 dans les organisations internationales.

Car les années 80 déjà, celles où l’ultralibéralisme est prêché notamment par la Britannique Margaret Thatcher et le président américain Ronald Reagan, marquent le début de la fluidité des capitaux privés: désormais, ils peuvent circuler partout dans le monde. «Mais l’information sur ces mouvements n’a pas du tout connu la même fluidité, ce qui a créé des conditions très favorables pour les fraudeurs, rappelle Yves Noël. Fluidité privée des flux financiers mais non fluidité publique de l’information fiscale.» Ce problème a évidemment été remarqué par les spécialistes qui travaillaient déjà sur la fiscalité et les accords de double imposition: «Il a fallu trente ans pour aboutir, et dès les années 1996-97, les gouvernements élaboraient des moyens pour lutter contre les paradis fiscaux. C’était relativement difficile de mettre tout le monde d’accord, précise le professeur de l’UNIL. La crise est apparue comme l’événement qui rend soudain possible cet échange d’informations, à la demande puis automatique.» Avec ce consensus international, impossible désormais pour la Suisse de maintenir le secret bancaire.

5) La Suisse, victime d’un complot ?

«Si cette théorie était exacte, cela signifierait que l’IRS prend ses ordres chez les banquiers de Wall Street, qui lui auraient donc demandé de se défaire pour eux d’un concurrent. Penser que cela puisse être possible, c’est vraiment méconnaître le fonctionnement de la justice américaine», analyse Yves Noël. Et le spécialiste de prendre pour exemple le sort réservé à UBS, sanctionnée par les Etats-Unis: «Vous avez une banque qui veut devenir le premier gestionnaire de fortune sur le marché américain. Elle conçoit le plan de proposer d’elle-même à ses prospects (ses futurs clients) de contourner la loi qui l’oblige à déclarer ses clients américains, et pour ce faire de mettre sur pied des sociétés 4. Elle demande un avis de droit au plus grand cabinet d’avocats américain, qui lui dit que c’est une mauvaise idée, que c’est parfaitement illégal. Et elle met malgré cela son projet à exécution. Quand elle est poursuivie et punie pour cela, peut-on vraiment crier au complot ou à la conspiration?»

6) Maintenant, plus personne ne fraude ?

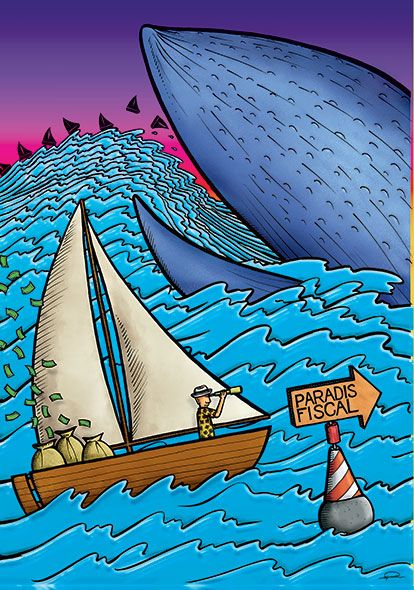

Si le secret bancaire était suisse, son successeur dans le cœur des fraudeurs vraiment fortunés – car il faut un peu d’argent pour y avoir recours – est lui très ancré dans la culture anglo-saxonne. Le trust est né sur le sol de la perfide Albion au temps des croisades. Le seigneur, généralement propriétaire de biens conséquents, partait défendre la Chrétienté. Mais quid de sa fortune durant tout ce périple? Et comment s’assurer que sa famille ne manquerait de rien? Eh bien, grâce au trust. «Le seigneur, ou settlor, confie ses actifs (ou une partie du moins) à un trust, géré par un trustee qui les administre au profit des bénéficiaires désignés par le settlor, explique Yves Noël. Ce dernier n’a plus à payer d’impôt sur sa fortune, puisqu’elle ne lui appartient plus.» Le trustee doit par contre s’acquitter des taxes en vigueur dans le pays où le trust a son siège – c’est ici que l’on comprend pourquoi ces montages sont tous établis dans des pays à la fiscalité très avantageuse, comme le Panama.

Premier atout en faveur du trust: on soulignera que, jusqu’ici, tout est parfaitement légal. Ce qui l’est moins, c’est que le settlor s’arrange par divers tours de passe-passe pour que le contrôle de ses actifs ne lui échappe qu’en apparence mais qu’il en reste de fait à la fois le propriétaire et le bénéficiaire. Le trustee, souvent une fiduciaire ou un cabinet d’avocats, ne sert que d’écran entre lui et les autorités fiscales, qui n’ont aucun moyen de retrouver le «vrai» propriétaire de la fortune grâce aux particularités juridiques du trust et à l’ingéniosité de ceux qui dessinent ces structures complexes.

Les combattre est-il voué à l’échec? Pour l’instant, c’est via la presse que des fraudeurs ou des conseils ont été épinglés voire poursuivis, et le système a été mis (un peu) à mal: ce sont les fameux «Panama Papers?, des articles publiés sur une partie de ces trusts, ceux gérés par le cabinet d’avocats Mossack Fonseca au Panama, par 370 journalistes de 109 rédactions basées dans 76 pays. Ils ont travaillé sur des documents qui leur sont parvenus à la suite d’une fuite provenant d’une source interne. Comme les journalistes et les lanceurs d’alerte n’ont pas vocation à lutter contre les trusts, que fait la justice? «Elle ne pouvait pas grand-chose avant le tsunami fiscal de 2009, constate Yves Noël. Désormais, l’OCDE joue un rôle central, fondé sur le contrôle par les pairs, supposé rendre les trusts transparents. Est-ce que cette pression sera suffisante? Il est trop tôt pour le dire, mais la formulation choisie pour les règles à suivre dans ces autocontrôles me semble très peu contraignante.» Il sera donc a priori assez facile de s’y soustraire.

7) Et sinon, est-ce que je paie trop d’impôts ?

Tout le monde a ce sentiment au moment d’effectuer ses virements mensuels. Mais Yves Noël rappelle la proposition du philosophe allemand Peter Sloterdijk, il y a quelques années, de laisser au libre choix du contribuable le montant et le secteur étatique destinataire de ses impôts: «Personne en Allemagne n’a pensé un seul instant qu’une telle éthique du don suffirait au maintien de l’Etat social moderne.»

Voilà pour les impôts réglés via un bulletin de versement et dont nous sommes très conscients. «Mais il y a tous les autres, le plus fréquent étant évidemment la TVA puisqu’on le paie à chaque dépense, rappelle Yves Noël. On oublie aussi les services étatiques, le ramassage des déchets par exemple, ou les crèches: en plus de nos impôts, nous payons la taxe au sac ou les jours de présence à la garderie, proportionnels au revenu.» Est-ce à dire que la révolte gronde dans nos campagnes? «Non, répond le spécialiste: comme je le disais, on n’a pas vraiment une vision claire de tout ce qu’on paie au total, puisque c’est très morcelé. Mais en revanche, la tolérance de nos concitoyens à la fraude fiscale a clairement baissé.»

et universitaires romandes, collection Le Savoir Suisse (2018), 175 p.